对于资本市场而言,这或许只是又一起上市公司并购案例;但对于正处于产业化关键阶段的人形机器人行业来说,这笔交易释放出的信号远比数字本身更值得关注。

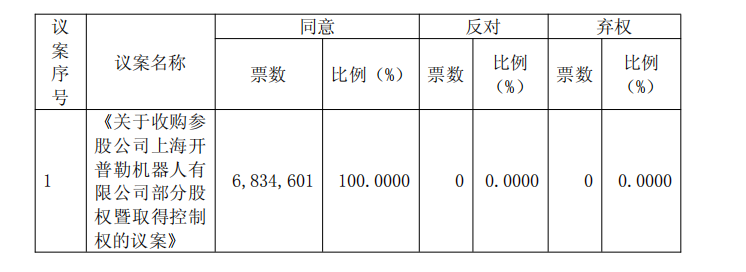

原因在于,杭州柯林并非第一次选择开普勒。据公告显示,早在2025年12月,公司便已通过战略投资方式入股开普勒。短短半年之后,杭州柯林再次选择加码,并最终拿下控股权。

从参股到控股,从财务投资到产业深度绑定,这样的决策在当下的人形机器人赛道并不常见。

一边是深耕电力能源领域多年、拥有成熟产业资源与全国渠道网络的上市公司;另一边则是在人形机器人本体、工业场景落地以及具身智能技术体系上快速成长的行业新锐。双方的结合,既是产业链资源与技术能力的互补,也意味着工业具身智能开始进入更深层次的产业整合阶段。

那么,一个问题也随之而来:杭州柯林为何愿意在短短半年时间内两次加码开普勒?答案或许就藏在开普勒交出的答卷里。

01.

杭州柯林为何持续加码?

订单、技术、场景三大硬核因素

据杭州柯林公告显示,过去半年时间里,柯林不仅是投资者,更像是近距离的观察者。通过项目跟踪、场景验证和技术复盘,其见证了开普勒从技术验证走向商业落地的全过程,也最终促成了从参股到控股的关键一步。

持续加码的背后,并非题材炒作,而是开普勒在订单增长、技术体系和场景落地三个维度上所展现出的硬核实力。

首先是订单的快速质变。

据公开信息,2025年,开普勒仍处于技术打磨与场景验证阶段,全年订单规模约400万元,主要任务是完成多工厂POC测试、工况适配以及产品能力验证。

进入2026年,情况开始发生明显变化。

开普勒迎来商业化拐点,订单规模实现近10倍增长,单季度营收已超过2025年全年营收的50%。目前,公司工业与商业场景在手订单已超过4700万元,且绝大部分来自真实商业化项目,覆盖汽车制造、精密机加、智能物流、高空特种作业、商业服务、产教实训等多个领域。

相比订单金额本身,更值得关注的是订单质量。过去的POC验证项目,正在逐步转化为客户主动复购和规模部署项目。这意味着开普勒已经完成从“证明技术可行”到“证明商业可行”的跨越,而这恰恰是产业资本最关注的信号。

订单增长的背后,则是技术体系的升级。

过去一年,开普勒也完成了自身战略定位的升级,从一家机器人本体企业,逐步演进为“硬件自研+实景数据+具身智能大脑”三位一体的全栈智能方案企业。

在人形机器人本体、混动执行器、整机架构以及工业作业算法等方面,开普勒已经建立起较为完整的技术体系;与此同时,自研VLA分层模型和Kepler-Omni VTLA全模态大模型持续吸收真实场景数据,实现机器人能力的迭代进化。

对于杭州柯林而言,这种升级同样具有重要价值。开普勒补足了其在人形机器人整机领域的布局,而柯林在六维力传感器、工业灵巧手、电力感知零部件等领域积累的技术能力,则进一步完善了开普勒从感知、决策到执行的全链路体系。双方结合后,一个面向工业与电力场景的完整技术闭环开始形成。

而最终促使产业资本坚定下注的,仍然是场景。

在人形机器人行业,真正稀缺的从来不是实验室里的技术突破,而是经过真实工况验证的落地能力。

过去几年,开普勒并未停留在展厅展示或实验室测试阶段,而是持续进入制造、仓储物流以及高危作业等复杂工业环境。在汽车制造、精密机加、智能物流和高空特种作业等场景中,机器人需要面对连续运行、高负载、高可靠性等严苛要求,每一个场景都是真正意义上的工业级考场。

也正是在这些场景里,开普勒逐步建立起从POC验证到规模部署的能力,并形成了“场景验证—数据沉淀—算法迭代—规模复制”的正向循环。

对于杭州柯林来说,这种已经被市场验证过的场景能力,远比一份商业计划书更具说服力。

从订单的爆发式增长,到技术体系的全面升级,再到真实场景中的持续落地,开普勒展现出的并不是一家创业公司的短期增长潜力,而是一条逐渐跑通的产业化路径。这也是杭州柯林在半年时间里从战略入股走向控股收购的根本原因所在。

02.

控股之后,开普勒获得了什么?

资金、供应链、渠道与品牌四维驱动

对于开普勒而言,这次控股交易的意义并不仅仅是获得新的股东。

随着人形机器人产业进入商业化阶段,企业之间的竞争已经逐渐从单纯的技术竞争,转向资源整合能力的竞争。谁能率先打通产业链、进入核心场景、形成规模交付能力,谁就更有机会成为最终留在牌桌上的玩家。

而杭州柯林带来的,恰恰是开普勒现阶段最需要的产业资源。

首先是资金层面的保障。

过去两年,人形机器人行业融资火热,但多数企业仍面临研发投入大、量产周期长、商业回报慢的问题。对于正在加速扩张的开普勒而言,无论是具身智能大模型训练、本体迭代研发,还是生产体系建设和市场拓展,都需要持续且稳定的资金支持。

依托上市公司平台,开普勒获得的不只是融资能力,更是长期发展的确定性。这意味着企业可以把更多精力放在产品和市场上,而非不断寻找下一轮融资。

相比资金,更具战略价值的是渠道资源。

当前,人形机器人最重要的问题已经不是“能不能做出来”,而是“做出来之后卖给谁”。

而在所有工业场景中,电力行业正被越来越多从业者视为确定性最高的赛道之一。

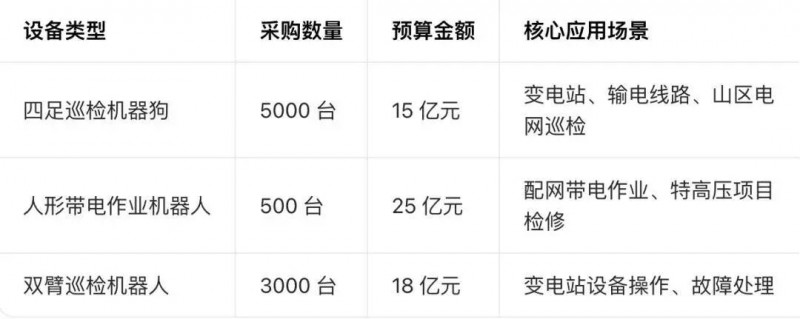

一方面,电网巡检、带电作业、应急抢修、重载搬运等任务长期面临高风险、高强度和用工压力;另一方面,随着国家电网和南方电网持续推进智能化升级,相关采购需求正在快速释放。据公开报道,国家电网已印发2026年具身智能发展规划,计划年内集中采购约8500台具身智能设备,总投资规模达68亿元。

行业普遍认为,未来几年电力领域有望成为人形机器人最先形成规模化订单的核心市场之一。

杭州柯林深耕电力能源行业多年,拥有覆盖全国电网体系的渠道资源、行业资质和项目经验。这些资源并非短时间内能够建立的壁垒。

而开普勒已经验证成熟的高空特种作业、智能巡检、重载搬运以及复杂环境作业方案,与电力场景需求高度契合。此前完成的全球首例“人机协作”高空焊接案例,本质上已经证明了其在高风险工业环境中的作业能力。

随着双方深度绑定,这些能力有机会更快进入国家电网及地方电网体系,实现从工业场景到电力场景的横向复制。

这也是此次交易最值得关注的地方:杭州柯林带来的并不是一个新客户,而是一整条新的产业赛道。

与此同时,供应链协同效应也开始显现。

过去,人形机器人企业普遍面临成本高、交付慢、供应链不成熟等问题。作为工业领域上市公司,杭州柯林拥有成熟的制造体系和供应链管理经验,能够帮助开普勒进一步优化采购、生产和交付效率。

随着订单规模持续增长,这种供应链能力将直接影响企业的量产节奏和盈利能力。

最后则是品牌层面的提升。

对于许多工业客户而言,采购决策往往更加谨慎。相比技术参数,他们更关注企业的持续经营能力、交付能力以及长期服务能力。

上市公司的背书,在一定程度上降低了客户对于新兴机器人企业的顾虑,也有助于提升开普勒在大型工业客户和政企客户中的市场认可度。

从资金保障到供应链协同,从品牌背书到电力场景突破,杭州柯林带来的价值远不止一笔投资。

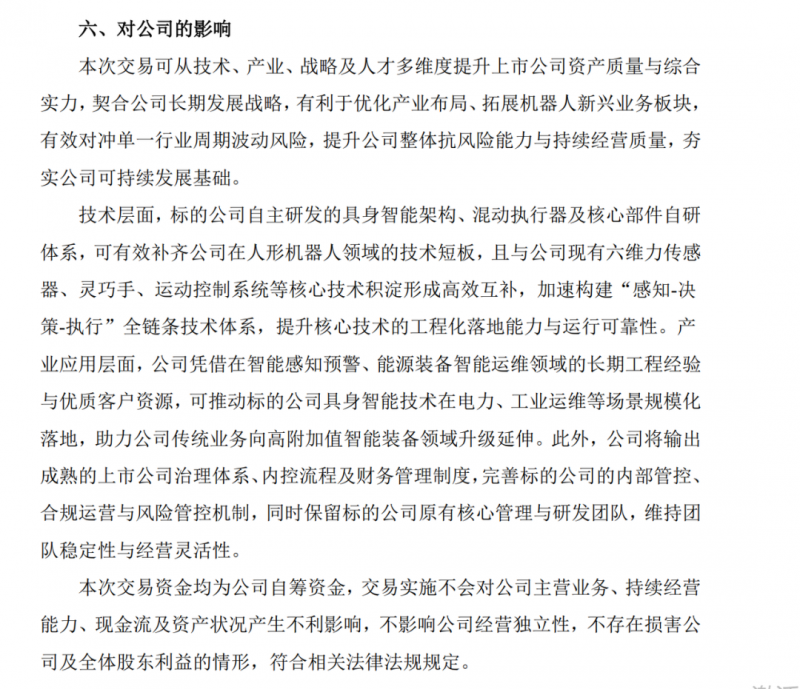

某种程度上,这次控股更像是一场产业资源与技术能力的深度整合。当开普勒的人形机器人技术,与杭州柯林在电力能源领域积累多年的产业能力结合,一个面向工业与能源场景的具身智能平台正在逐渐成型。这样的价值,显然远比一次普通的资本收购更值得关注。

03.

开普勒的下一阶段:

从机器人本体到具身智能平台

如果说订单和场景验证了开普勒当下的商业化能力,那么技术体系的持续升级,则决定着这家公司未来能够走多远。

随着人形机器人行业逐步进入落地阶段,一个新的共识正在形成:机器人本体正在成为门槛,而决定竞争格局的,将是机器人背后的“大脑”。

这也是开普勒近年来最重要的一次战略升级。从最初的人形机器人本体研发企业,到如今构建“硬件+数据+具身智能大脑”的全栈体系,开普勒正在完成从机器人制造商向具身智能平台公司的转变。

技术层面,公司近期发布了自研的 Kepler-Omni VTLA全模态大模型。

与传统机器人主要依赖预设程序执行任务不同,VTLA模型融合视觉(Vision)、触觉(Touch)、语言(Language)以及动作(Action)等多模态能力,使机器人能够更完整地理解环境、理解任务,并完成自主决策与执行。

更重要的是,这套模型并非建立在实验室数据之上。

截至目前,开普勒已经沉淀超过10万条真实工业场景数据,覆盖20余项行业技能和40多个实际落地场景。从汽车制造到智能物流,从高空作业到工业巡检,大量真实工况正在持续为模型训练提供数据来源。

这意味着,开普勒的模型进化并不是依赖单纯的数据购买或仿真训练,而是在真实商业场景中持续学习和迭代。

对于具身智能而言,这种能力尤为关键。因为工业环境远比实验室复杂。不同工厂、不同设备、不同工序之间存在大量细微差异,机器人只有持续积累真实场景经验,才能真正具备跨场景泛化能力。

某种程度上,开普勒过去几年积累的工业场景,正在转化为其最重要的数据资产。而随着杭州柯林的加入,这种数据积累有望进一步扩展至电力能源领域。

电网巡检、高空作业、应急抢修等场景,不仅拥有丰富的数据价值,也具备极高的行业壁垒。一旦形成稳定的数据闭环,将进一步增强开普勒具身智能模型的竞争优势。

除了软件能力的升级,产品体系也在同步扩张。据公开信息显示,企业将在WAIC 2026期间发布全新的机器人产品矩阵,进一步展示其产业化布局。

其中备受关注的,是开普勒自主研发的双形态长航重载四足机器人“机械麒麟”。

这款产品延续了开普勒在工业场景中的一贯思路。依托自研行星滚柱丝杠直线执行器,其极限静态负载达到300公斤,满载续航超过8小时,并具备45度爬坡能力和复杂地形通过能力,可适应山地、雪地、泥泞等特殊环境。

更值得关注的是,机械麒麟并非孤立产品。未来它可以与K2“大黄蜂”形成人机协同、机机协同的作业体系:K2负责精细操作与复杂决策,机械麒麟负责重载运输与后勤保障,共同完成边防巡检、应急救援、野外物资配送等复杂任务。

这也意味着,开普勒的产品逻辑正在从“单机能力竞争”转向“机器人集群协同”。

从K2“大黄蜂”到机械麒麟,从机器人本体到全模态大模型,开普勒正在构建的不再是一款机器人,而是一套覆盖感知、决策、执行与持续进化的具身智能体系。

对于杭州柯林而言,这或许也是其最终选择控股的重要原因之一。

因为决定一家机器人企业价值的,终究不会只是今天卖出了多少台机器人,而是能否建立起持续进化的技术平台,以及围绕这一平台不断扩张的产业生态。