动力电池和储能电池是锂电池未来发展潜力最大的领域。截至2022年9月份,全国动力及储能电池基地产能规划超过5000GWh(其中动力电池超4800GWh);按照目前的电芯价格,全部产能规划发挥出来可以创造营收4万亿元(约9亿/GWh),大概可以装车9600万辆(1GWh可以装车2万辆)。

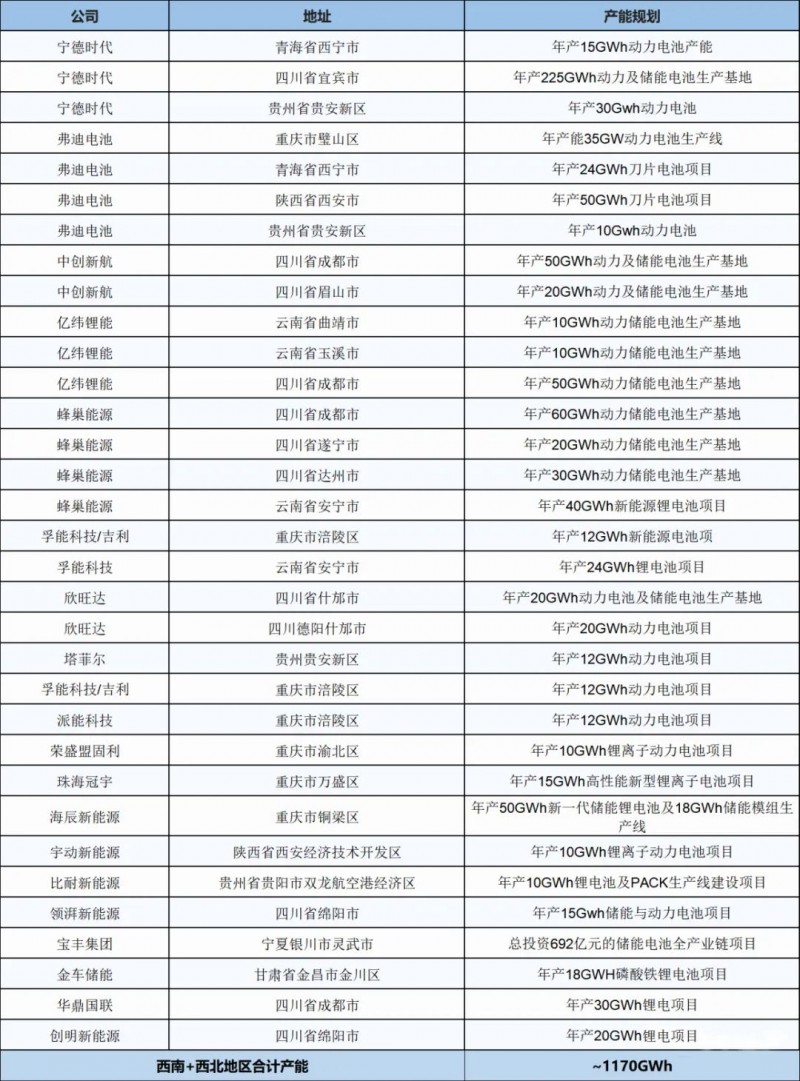

规划产能超过300GWh的企业有:宁德时代、弗迪电池、蜂巢能源、中创新航、楚能新能源。规划产能超过300GWh的省份有:江苏省(常州)、湖北省(荆门)、四川省(宜宾)。

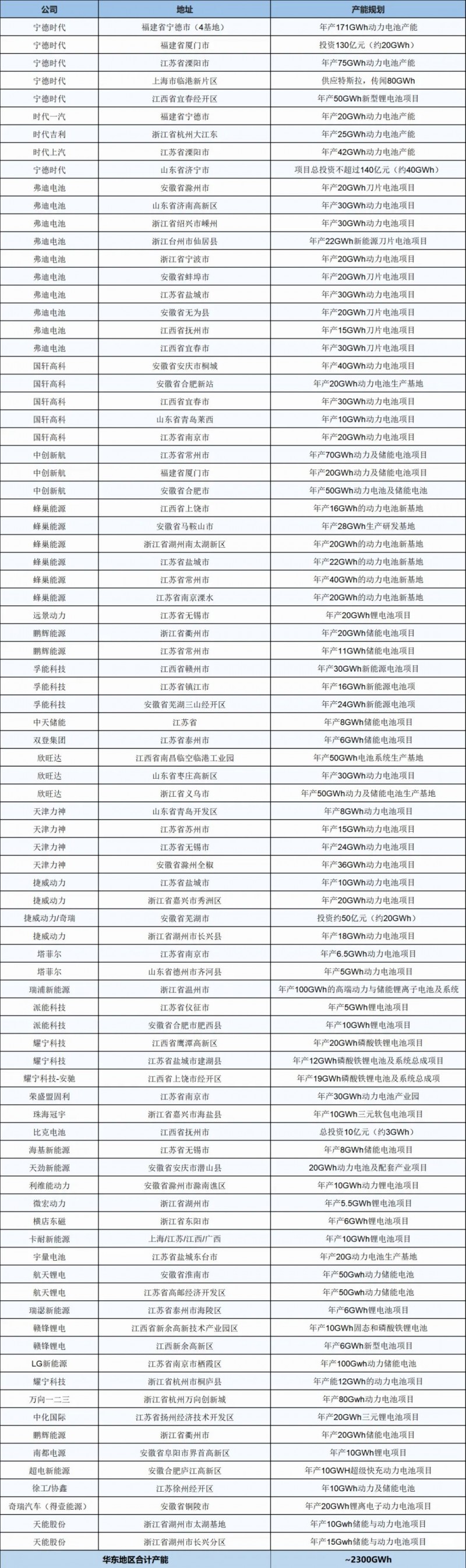

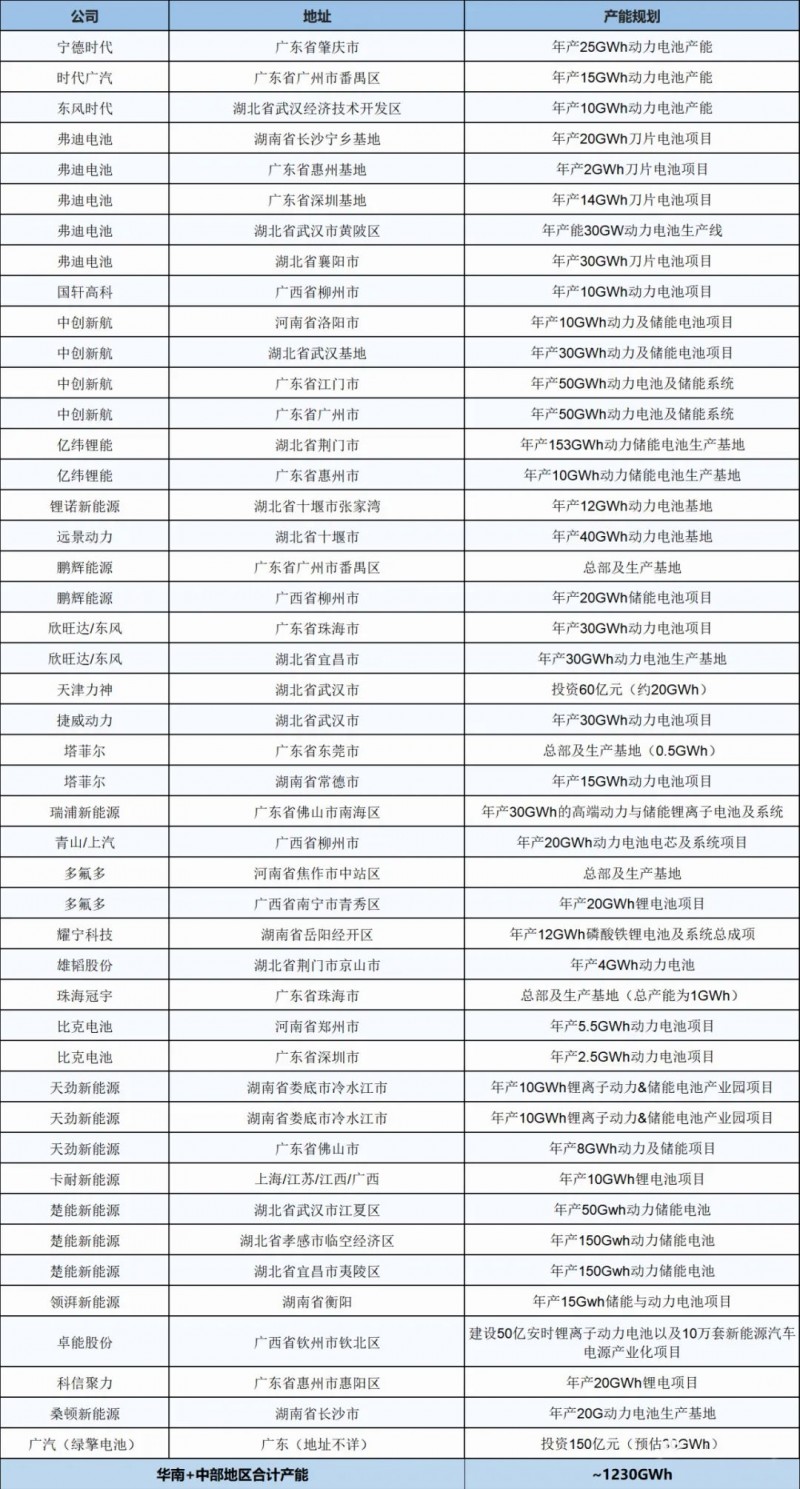

从地域来看:华东区域规划动力和储能电池超2300GWh,华中和华南地区规划动力及储能电池超1200GWh,西北和西南地区规划动力及储能电池超1100GWh,海外、华北及东北地区规划动力及储能电池超500GWh。

根据相关数据显示,动力电池2021年出货量为220GWh,2022年累计销量达465.5吉瓦时,同比增长150.3%。截至2022年9月的产能规划已经相当于2022年出货量的10倍(动力电池规划约4800GWh).

动力电池行业“扩产潮”还在继续。2021年以来,包括宁德时代、比亚迪、蜂巢能源、中航锂电、国轩高科、孚能科技在内的多家动力电池企业均宣布,将新建锂电池项目,扩大产能规模。据不完全统计,仅头部动力电池企业宣布未来5年新增产能已累计超过2000GWh。“疯狂扩产”的背后还有更为关键的一重因素,那就是地方政府热衷于引进锂电池项目。从目前呈现的情况来看,各地方政府对引进动力电池项目特别是优质企业的动力电池项目都比较积极。而这些优质企业的前景也的确被外界看好,未来有可能给地方政府带来不错的税收与就业前景。

全国动力与储能电池基地产能统计表1---华东地区

全国动力与储能电池基地产能统计表2---华北+东北地区

全国动力与储能电池基地产能统计表3---华南+中部地区

全国动力与储能电池基地产能统计表4---西南+西北地区

全国动力与储能电池基地产能统计表5---海外地区